Εννιάμηνο με ελλείψεις στην αγορά ελαιολάδου, τσιμπάνε 30 λεπτά τα έξτρα παρθένα

Πείστηκαν και οι πιο δύσπιστοι στην πιάτσα πως οι σοδειές της Μεσογείου δεν αρκούν να καλύψουν την ιστορική ζήτηση για έξτρα παρθένο ελαιόλαδο, ακόµη και µε την παρουσία της Τυνησίας, έπειτα από τις µεσοβδόµαδες ανακοινώσεις του ισοζυγίου Ιανουαρίου από την ισπανική AICA και την ιταλική ΙCQRF Frantoio.

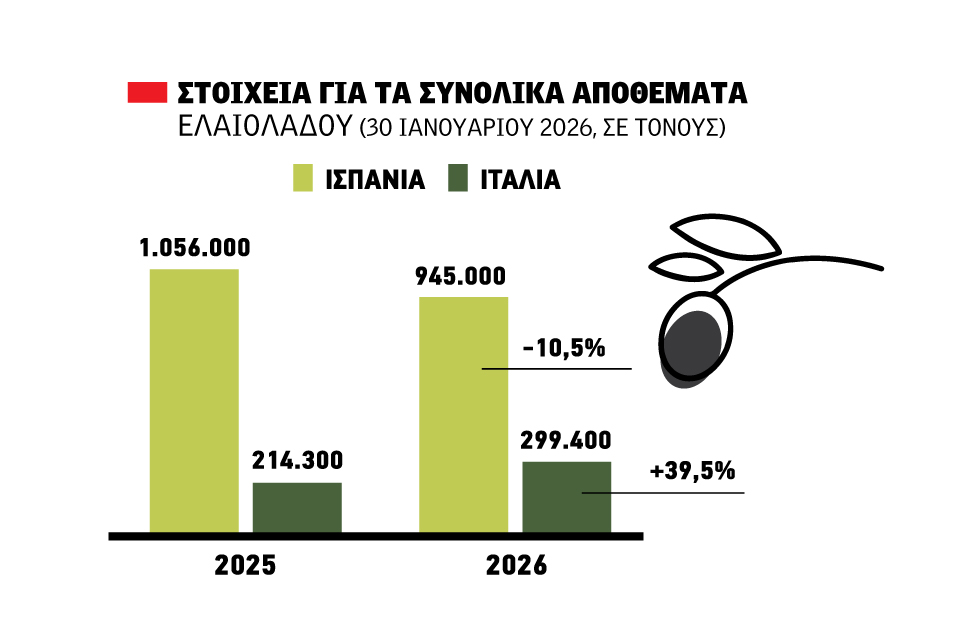

Η καταιγίδα Λεονάρντο καθώς και κάποιες προηγούµενες που βρήκαν την ελαιοσυγκοµιδή σε Κόρδοβα και Χαέν στο απόγειό της τον περασµένο µήνα, φέρεται να κοστίζουν περί του 200.000 τόνους στην διαθεσιµότητα της Μεσογείου, ή αλλιώς ιστορικά την κατανάλωση τεσσάρων εβδοµάδων µέχρι την τυπική λήξη της σοδειάς, στις 30 Σεπτεµβρίου 2026. Τυπικά, λοιπόν, η παραγωγή της Ισπανίας ανέρχεται έως 30 Ιανουαρίου σε µόλις 1,06 εκατ. τόνους, µε τα αποθέµατα των παραγωγών σε 0,865 εκατ. τόνους και της βιοµηχανίας σε 0,176 εκατ. τόνους. Οι πωλήσεις (κατανάλωση) χωρίς τις επανεισαγωγές ανέρχονται σε 97.100 τόνους, κάπως πεσµένες συγκριτικά µε πέρυσι, κάτι ωστόσο που µπορεί να αποδοθεί εύλογα στην θολούρα γύρω από τις παραγωγές, ελέω καταιγίδων.

Τα παραπάνω είχαν ως άµεση συνέπεια τον διπλασιασµό του ρυθµού συναλλαγών και την αύξηση της µέσης τιµής στο PoolRed κατά 20 λεπτά, πλέον στα 4,45 ευρώ το λίτρο για την κατηγορία του έξτρα παρθένου. Σηµαντικό βέβαια να ειπωθεί πως κατά µέσο όρο οι Ισπανοί διακινούν 5 και 6 γραµµές, όχι 3 και 4 όπως άλλες χρονιές. Τα καλά έξτρα κατά κανόνα εµπορεύονται λίγο πάνω από τα 5 ευρώ το κιλό, µε ένα ενδιαφέρον premium 50 – 70 λεπτών.

Στην Ελλάδα, µικρές ανοδικές αναπροσαρµογές γίνονται και θα συνεχίσουν από βδοµάδα.

Ήδη µερικά εργοστάσια στη Λακωνία πληρώνουν 10 µε 20 λεπτά καλύτερα, τάση που θα µεταφερθεί και στην Κρήτη.

∆ύο δρόµοι για τους έχοντες απόθεµα

Η αγορά θα έλεγε κανείς βρίσκεται σε ενδιαφέρον σταυροδρόµι. Πλέον όλοι ξέρουν τα αποθέµατα που έχει η Ισπανία (0,95 εκατ. τόνοι) και η Ιταλία (0,3 εκατ. τόνοι µε το µισό περίπου ιταλικό). Αν βγάλει κανείς το κοµπιουτεράκι του και διαιρέσει τους εναποµείναντες µήνες µέχρι και τον Οκτώβριο, η διαθεσιµότητα περιορίζεται σε µόλις 145.000 τόνους ανά µήνα. Έστω πως ο Φλεβάρης είναι «καλός» µήνα και δώσει όψιµα ένα 150.000χίλιαρο στην Ισπανία, δεν θα πρέπει να µείνει και κανένας τόνος στο τέλος της σεζόν ως τελικό απόθεµα; Σε κάθε σενάριο λοιπόν, βαδίζουµε προς ένα εξάµηνο µε αισθητό έλλειµµα σε ελαιόλαδα και οξύτερο σε ποιοτικά ελαιόλαδα.

Τί σηµαίνει το παραπάνω;

Πως σε Λακωνία και Κρήτη οι ευκαιρίες για πωλήσεις καλών έξτρα στο εύρος 5,20 µε 5,50 ευρώ το κιλό θα είναι πολλές.

Κάποιοι συνεταιρισµοί και σχήµατα µπορούν να επιλέξουν να πουλήσουν σε αυτό το επίπεδο για να µειώσουν το ρίσκο, ενώ κάποιοι φυσικά θα το ρισκάρουν (λόγω ανθοφορίας 2026/27) να περιµένουν Μάιο – Ιούνιο την αγορά για τις τρεις γραµµές να εκτοξευτεί στα 6 ευρώ ή παραπάνω. Έργο γνωστό και χιλιοπαιγµένο. Ελεύθερη είναι άλλωστε η αγορά. Το ερώτηµα εδώ είναι τί θα γίνει στις άλλες ζώνες όπου και αρκετό ελαιόλαδο υπάρχει και οι οξύτητες είναι αυξηµένες. Η Μεσσηνία για παράδειγµα ακολουθεί τιµολόγηση… Χαέν στα 4,10 µε 4,40 ευρώ το κιλό για τις (λίγες) τρεις γραµµές.

Γράφει ο Γιάννης Ρούπας

πηγή: elaiaskarpos/agronews